不動産屋勤務経験、4年間の不動産投資経験、初心者セミナーに行って得た基礎的な知識をお伝えしたいと思います。

不動産投資はまず書籍を100冊読め、みたいな話がありますが、そんなに読む必要はないと思います。

書籍は数多ありますが、どれも最新の市場に適応していないため、5~10冊程度読めば、他にセミナー等に参加して情報収集することをおすすめしたいです。

この記事は書籍ではカバーしてないような部分も含め基本的な知識をお伝えします。ザッと見ていただけるように要点のみ抽出しつつ、書籍で不明な点をこの記事で補完するなどして活用いただければ幸いです。

- 書籍ではそれぞれ違うことを言っている

- 共通して言われている買っちゃダメな物件とは

- いくつかセミナーに行って本を読んで、リスクの低い不動産投資の戦略

- 不動産投資のスタイルと用語の整理

- 不動産投資の物件の種類

- 不動産はどこで買えばよいか

- 不動産投資会社の営業マンをアテにしないこと

- 売主・買主それぞれに不動産会社がある

- 不動産購入の戦略と優良物件の探し方

- 区分マンション投資

- 中古の戸建て投資

- マンションの重要事項にかかる調査報告書

- 賃貸仲介の不動産管理会社とは

- 不動産投資は何に金がかかる?出費一覧

- 不動産購入時にかかる費用

- 不動産投資をスタートするための手順

- 不動産の売買契約のおおまかな流れ

- 売買契約の詳細や特約等のチェックポイント

- 物件購入後の大家の仕事

- 客付けの仕事

- リフォーム業者選びと費用相場感

- 不動産投資のローン・融資について

- 不動産投資の出口戦略としての売却

- 自分の基準を確立しよう

書籍ではそれぞれ違うことを言っている

10冊近く本を読みましたが10冊も読めばだいたいセンターピンといってこれだけは外したら駄目だという知識が見えてくるものです。それらを習得することをまず第一に考えました。

ところが本に書かれている内容が結構言ってる事が違ってたりするのです。

例えば「自分が住んでいる近くの物件を買え」という本もある一方で「物件の近くに住んでても大家はどうせ何もできないんだから遠くの物件でも買え」という本もあります。

「中古の区分マンションから」と言えば「中古の戸建てから」と言う本もあるし。

「リスクを負わないために中古の安い物件を買え」という人もいれば「サラリーマンで法人を作ってローンで中古1棟アパートから始めよ」という本もあるのです。

それだけ色んなやり方があって、いずれにしてもどんな形でも上手くいくのかもしれない(笑)楽観的過ぎるか?

自分にあった投資法を模索しよう。

共通して言われている買っちゃダメな物件とは

どうやら今の時代でまずやっちゃ駄目なのはわかりました。

「都内の新築ワンルーム区分マンションをフルローンで買う」

これは不動産屋の営業マンから電話がかかってきてうっかり購入してしまう人に多いんだそうで気を付けなくてはいけません。都内は1R、1K物件が供給過多で余ってる状況なので入居者がつかない可能性もあります。

入居者が居ないと賃料が貰えないのでローンは自分が払わなくてはいけなくなります。あるいは入居してもらうために相場よりも安い賃料で貸し出すことになります。それもローン返済の自己負担が増えるのでキツくなってきて自分の生活もままならず、売却に出すハメになってしまうのです。

高額な物件をローンで買う

↓

入居者がつくうちはいいが、着かなくなるととたんにピンチ

↓

賃料が入らない

↓

ローン返済を自分がやらないといけない

↓

ローンが返済できない

↓

売るしかない

↓

最悪売ってもローンが残る

こういったデメリットを排除するためにサブリースという仕組みもあるのですが。。

不動産管理会社が入居者が居ないときは代わりに賃料を支払うよ、という仕組み。でも手数料として10%取られる。これも一見するとお得に思いますが手数料が高額なところもあるし、満額賃料を支払わない契約かもしれないし、期間が5年とか10年とか区切られてる場合もあるので契約時には気を付ける必要がある。。

つまり都内1Rマンションサブリース付きで安心を謳ってる物件や不動産屋は気をつけましょう、ということになります。

いくつかセミナーに行って本を読んで、リスクの低い不動産投資の戦略

低年収、自営業、零細企業社長などの低属性の人でも大丈夫。

(1)

中古マンション1R,1Kで500万円未満の現金購入を1戸、2戸、3戸と続ける。

安いマンションの1R, 1Kを購入すること。

大家の実績を作り銀行の融資が出るようになればローンでアパート1棟に挑戦

マンションは管理費・修繕費がかかるので利回りが低くなりがち、要計算。

(2)

築古戸建てを300万円前後で安く買ってリフォームして(できればDIYで安く抑える)賃貸に出す。

リスク回避のため最初は現金購入を基本とする

築古とはいえ戸建なので駅から離れるものの家族で住まうので月6~7万円は家賃がとれ、利回りは非常によい

理想は手元に現金500万を用意、250万の物件を2戸購入し、500万円の融資を得てリフォームする。手出し500万・融資500万で2戸スタート。

このあたりを最初の不動産投資の物件選びとして考えてみましょう。

※残念ながら2020年以降首都圏で1戸250万円の物件は滅多に出ません。なので後述する物件の探し方も参考にしてみてください。

大企業や公務員・医師など高属性の人なら融資が出やすので1棟アパートから始めるのをお勧めしているケースもあった。医師など年収が高い人は都心の1Rマンションを節税&投資目的で買う戦略もOK。

不動産投資のスタイルと用語の整理

- 毎月の家賃収入を得ていくスタイル・・・インカムゲイン

- 物件を買った値段より高く売って差益を狙うスタイル・・・キャピタルゲイン

不動産を賃貸に出して数年間インカムゲインを得て、数年後に高く売ってキャピタルゲインも獲得するようなこともタイミングによっては可能。それは不動産を超安く手に入れることが出来ればの話。

不動産市場が落ち込んでいるとき。(たとえばリーマンショック後の2009年が最適だった)

建築会社は作っても売れない、損切りで安く売ろうとする業者も多かった。そんなときに不動産を仕入れていれば今頃は高値で売ることもできたはず。

残念ながら今(2020年以降)は不動産投資の需要が増えていったん落ち着いた頃合い。物件も比較的高値になってしまっている。

不動産投資の物件の種類

戸建て

これは一軒家を買って賃貸に出す。

新築戸建て、中古戸建がある。1戸建ての他、隣の家と壁でくっついてる連棟と呼ばれる物件もある。(長屋のようなものだが、防音は大丈夫)

駅ちかに戸建ては立たないので駅から少し離れた場所に建てられる。

重要なのは知識よりも実際に物件をたくさん見るという経験、買って運営するという経験が重要。

空き家の社会問題と需要

家を買えない人(住宅確保用配慮者)が増え住宅セーフティネット制度が重要視されてきている社会背景がある。

高齢者、低所得者、子育て世代。安い家賃で住める家が必要とされるので、空き家を再利用すれば一般的な賃貸住宅より広く安く提供できる。

マンション区分投資とは

マンションやアパートの1戸を購入するのが区分投資。1棟買いが出来るほど資金が無い場合はマンション投資の最初は区分投資を考える。区分マンションという言い方をする。

区分マンションでも単身者向けの1R, 1Kから、3LDKやそれ以上まで間取りは様々ある。

新築ワンルームマンション投資はリスクが高めと言われている。

中古だと数百万円から販売されているため少額投資に向いている。

建物を維持するために管理組合によって管理費・修繕積立金が徴収される。(入居者じゃなく所有者が支払うもの。)

団地の1戸投資

団地も区分マンションの1種。検索するときは区分マンションから検索できる。

〇〇団地とか公団とかURとかのイメージをする人が多いし一般的にはそれらを指す。

公営ではなく賃貸じゃなくて売買もできるので気づかない人も多い。駅から遠い。

団地は複数のマンションが連続して立ち並び地域化される。団地内に公園、コンビニ、スーパーが作られるところもあり、団地内でも場所がいい部屋、そうでない部屋がある。古い団地はエレベーターが無いのが多い。管理組合はわりとしっかりしている。

団地(アパート/マンション)の1戸を購入する形になる。たいていが3K、3DKで50~60㎡。

その他の投資

ここからは資金が必要な1棟投資や、それ以外のマイナーな投資について。

- アパート一棟投資

こちらはアパートを1棟購入するやり方。土地からアパートを新築してもいいし中古のアパートを買って運営してもいい。

中古は1棟アパートは地方でも利回りの良い投資となっている。安いアパートだと4戸1000万円から手に入ることもある。しかし地方で賃貸需要を調べないと大変なことになる場合もある。新築木造アパートは融資が出やすいが築古木造アパートは融資が出にくい。 - マンション一棟投資

アパートとは異なりRC造がある。億単位の融資が得られる人むけ。

W・・・Wood・・・木造

S・・・Steel・・・鉄骨

RC・・・Reinforced Concrete・・・鉄筋コンクリート

SRC・・・Steel Reinforced Concrete・・・鉄筋鉄骨コンクリート - シェアハウス投資

戸建てを1部屋ずつ賃貸する方法。各種設備も購入する必要がある。管理が大変。

管理会社はあるが一般的な相場よりも割高。 - 民泊投資

AirBnBで有名になった。観光外国人むけに一部屋を短期間貸し出すやりかた。法律を要チェック。

知り合いの社長が初期の頃に投資をして法律が変わってすぐ手放してた。いまは法が整備されて安定しているように見える? - レンタルスペース、貸し会議室投資

戸建て、区分マンションの一部屋を場所貸しするやり方。

購入して貸してもいいし、また貸しも構わない(オーナーが許可すれば)

非常に安くスタートできる投資といえる。不動産サイト以外では、M&A市場にも出てることがある。

不動産はどこで買えばよいか

- 新築物件

開発業者や販売代理会社から購入する。主にネットで情報を得る。直接の売主なので購入の際に仲介手数料は要らない。 - 中古物件

オーナー個人あるいは不動産会社から購入する。ネット、不動産会社にて情報を得る。不動産会社が中古を仕入れて売ってる場合もある。売主から委託された不動産会社から仲介で購入する場合もある。この形態だと購入の際に仲介手数料がかかる。

ネットで探す場合はsuumo、athome、homes、楽待、健美家あたりで探せばよいと思う。

不動産投資セミナーを開催している会社は主に自社が売主となっていて、無料セミナーで投資に興味がある大家候補を集客して彼らに売るのが主な集客スキームとなっている。

不動産投資会社の営業マンをアテにしないこと

不動産投資会社の物件を購入するときは、マストではないが次のような営業マンが望ましい・・と言われるが、一切そんなことはない、という話。

- 本人が不動産投資をしている事

しかし本人が不動産投資してない場合も多い。不動産会社の営業マンは不動産投資のローンが出ないらしい。(本当か?) - 自分の確定申告書を見せられる事(収支、税金の種類がわかるしシミュレーションもできる)→ほとんど無理だと思う

- 不動産会社の評価システムが、営業成績は売った金額か、件数か?

売上金額によって営業マンの手当てが決まるような会社だと、なるべく高額な物件を投資家に売った方がいいので、そういうところは避けた方がよいかもしれない。件数成果の営業マンだとこちらが安く買おうとしても大丈夫。金額成果の営業マンだとこちらが安く買おうとしてるとこちらの印象がよくないかも。仲介手数料は金額によらず一定だから。

あなたは不動産投資家になると思っているのだから、つまり事業家であり社長であるわけで。自分で調べて自分の事業を推進していく義務があります。

不動産屋の営業マンに上記のようなことを求めるのは根本的にズレていると思います。

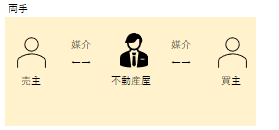

売主・買主それぞれに不動産会社がある

基本的なことなので把握しておいてください。

売主が物件を売ろうと思ったら不動産屋Aに仲介を依頼するでしょう。

そして不動産屋Aは物件をネットに掲載して広告して買主を募集します。

買主はこの不動産屋Aに問い合わせをして、内見して、購入を決めます。これを図で表すと以下のようになります。不動産用語で「両手」と呼びます。不動産屋は両方から手数料がもらえるのです。

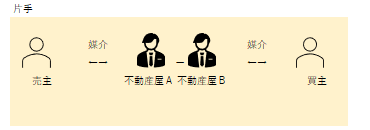

一方、不動産屋が2社登場する場合があります。それが以下の図です。こちらは「片手」と呼びます。不動産屋は片方からしか手数料がもらえません。

売主から依頼されている不動産屋は1社ですが、物件の紹介や案内は基本的にどの不動産屋でも可能なのです。なので他の不動産屋経由で「この物件を案内して」と言うことができます。

何が違うか、

・両手だと不動産屋は売主・買主の間にたって話をまとめてくれる。売主と直接やりとりがあるので様々な質問に回答してくれる。条件や値段交渉もやりやすいかもしれない。

・片手だと不動産屋Aは売主のミカタだし、不動産屋Bは買主のミカタになる。交渉や質問はややタイムラグが発生してしまう。不動産屋Bは直接売主とは面識が無いので細かい質問には対応できない。

・両手至上主義の不動産屋がある。両手のほうが手数料が多く売上が増えるから。両手にならない取引はそれとなく拒否してくる不動産屋もある。このケースにはまると不動産屋B経由で物件問い合わせをすると、「もう売れちゃって無い」などそっけない回答が来る場合がある。そのくせ広告は維持してたり。不動産業界の闇。直接不動産屋Aに問い合わせすると「案内OK」なんて言われることもある。そういうクソみたいな業者は知事に通報してしまえばよい。

ポータルサイトに掲載されている物件情報欄に「取引態様」という欄がありそこに「専任」や「専属専任」と書いてある場合、これは売主とつながってる不動産屋だというのがわかる。一方「媒介」や「一般媒介」と書かれている業者はどちらなのかわからない。が大抵は売主側の不動産屋だと思われる。同じ物件が複数業者にわたって掲載されてる場合のみ、どの業者が売主側業者なのか全くわからない。

不動産購入の戦略と優良物件の探し方

新築か中古か?メリットデメリット

新築物件のメリットは借り手が付きやすいこと、そのためフルローンが出やすいので自己資金無しでも行ける場合がある。

メンテナンス費用が安くすむ。賃貸に出したときに高くだせる。

新築物件のデメリットは価格が高いこと。3000万円の物件なら500万円は新築という理由だけで上乗せされてる。5年も中古になれば500万円安くなるイメージ。

賃貸に出したときに築古と比較してそう賃料が高くもならない。高くても1万円ぐらい。それなら初心者は中古のリスクが低い物から手を出すのがよい。

不動産投資のおおまかな戦略

- いわゆるレインズに登録する前の川上物件(水面下物件?)などは無いので毎日ポータルサイト(athome, suumo, homes等)を見まくること

- 優良物件は不動産屋が買い取りするか、お得意様に流れるのが基本だから期待しないこと

- 安い物件ばかり求める投資家は基本的に不動産屋から敬遠される傾向がある

- とはいえ地場の不動産屋に顔出ししていると(顔出しは迷惑)、レインズに登録する前の物件を紹介してもらえたりするかもしれない(期待するな)

- 少額の不動産を現金購入する。都心周辺で中古300万から買える。それすらない人は投資をしてはいけない。

- ファミリー層に人気のエリアに単身者向け物件はNG、その逆もしかり

- 都心通勤時間30分に単身者、それ以降はベッドタウンファミリーになる

- 関東なら国道16号線の内側は売りやすく出口もとりやすい

- リスクを取らないように最初は現金購入を基本とする

- 1R、1Kは坪単価が2LDKや3LDKよりも良い・・が需要がなければ客付けリスクとなる

- 賃貸の借り手は独身者が多い=ワンルーム駅ちか徒歩8分がベスト

- 区分マンションは表面利回りは12%以上の物件を買うこと、修繕費・管理費・経費や税金で実入りが3%ほど減るので。

- 築古戸建てを安く買ってリフォームして賃貸に出すやり方もある

- 中古は水回り(キッチン、お風呂)のリフォームがあまり必要ないものを選ぶ方が良い

- 中古は傾き、シロアリ、雨漏り、基礎壊れには要注意

- 水回り(キッチン、お風呂)は入居付けに影響があるのでできるだけ良い状態に(バランス釜はもってのほか、タイルも微妙)

- リフォーム業者は必ず相みつ

- 都市計画を見て10年後を予想

- 市として10万人以上の人口がある市を選ぶこと

- 入居者の属性が低い、近所づきあい、騒音、タバコヤニに注意。家賃が6万以下は入居者の属性が低い場合がある。

- 急行が止まる駅、官庁、商業施設、スーパー、病院、コンビニは需要あり

- 土地区画整理事業、市街地再開発事業が行われているところは法規制や清算金に注意

- 登録年月日を見てどれぐらい売れていないのかを記録をとる、良い物件は昨日でて今日買付が入ってしまうので決断も大事

- 長く売れてない物件は価格交渉のチャンス

不動産を探せるサイト

オーナーチェンジ物件のメリットデメリット

投資用マンションだと既に借り手が住んでるオーナーチェンジ物件の方が人気が高い。OCや賃貸中と表示される。

- メリットはすぐに賃料が入ってくること。

- デメリットは部屋の中を見ることが出来ない事。

基本的に同じ条件の物件があるとすればオーナーチェンジ物件のほうが販売価格が安くなる。それぐらいデメリットがあるということ。

リスクがあることを認識しておくべき物件とは

- 1981年6月1日以前新築の新耐震基準ではない物件。耐震基準未満の物件も利回りが出るのならOK。実需向けの売却ではなく投資家向けの売却になるケースが多い。物件によっては火災保険に加入できない場合もある

- 部屋が狭い1K14㎡は狭い、少なくとも16.5㎡の広さはほしい

- 再建築不可物件:再建築できないということは出口で土地として売却する手段がなくなるし、新たな買い手が現れにくいので最後に売れない可能性大。ということは既存の住宅が無くなるまで使い続けることになる。

- 客つきが悪いエリアと物件:賃貸需要をよく調べること

- 事故物件:事故物件は利回りを計算して問題なければOK

- 一般には出ていない非公開物件;非公開なのには理由がある。何らかの理由があって公開できないヤバい物件なケース。しかし仕入れと売却のサイクルが早い業者だと物件をサイト上に載せないケースもあるので必ずしもリスクがあるとは限らない。

- 特定企業や大学の近くなどに依存した物件はNG

- 任意売却、競売物件は安く買える、がデメリットもあると知れ

お得物件は本当にあるのか?

お買い得物件はある。売り急ぎ物件。相場よりも安くてもいいから早く売りたい物件。基本的にはすぐ不動産屋が買ってリフォーム売却するのでまわってこない。

離婚マンション、相続税支払でお金が必要、ローン返済が間に合わないから。といった理由。

仲介手数料がかからない不動産会社所有物件もお得。売主から直接買えば仲介手数料はかからないが契約が難しい。

不動産会社所有で決算間近で早く売却したい、売れ残り、損切物件もあることも。

区分マンション投資

単身者向けの1R, 1Kは駅徒歩10分以内のマンションを選ぶのがお勧め。

駅から遠くてもよいが、企業や工場地ならよい。

首都圏じゃない場合は車があるので近くにモールやスーパー、コンビニがある市街地の近くならよい。

- なのでコンビニ、スーパーが無いのはNG

- 駅からの帰り道にファミレスが無いのはNG

- 暗い道や物騒な場所や道を通らなきゃいけないのもNG

Home’s 見える賃貸経営

空室率がわかるサイト。供給過剰地域かどうかがわかる。全国平均より下ならよい。

不動産の参考価格や間取り需要もわかる便利なサイト。

購入した後も管理費・修繕積立金がかかる

中古で購入しても管理費・修繕積立費がかかる。これはオーナー負担となる。

入居者からそれを取る(家賃に含めるか、別途とするかは表現次第)か、取らないかはオーナー判断。

修繕積立金は途中から上がることもある。区分のオーナーからなるマンション管理組合が必ずあってそこで決められる。

マンション管理組合が委託するマンション管理会社があり全部管理会社にお任せでも構わないが、管理会社がいい会社じゃない場合もあるので監査するなど対策はオーナーとしてやったほうが良い。

修繕積立費が管理会社によって勝手に上げられたり、修繕やその他管理にかかる業務を身内会社に委託して暴利を取ってる場合もあるので気を付けること。

管理費・修繕積立費が高いのは必ずしも悪ではない。管理がしっかりされていたり築年数が経つと高くなる傾向がある。マンションの戸数が少ないことも原因の1つとなる。また戸数の少ないマンションだと滞納が多いと1人へのこれからの負担も大きくなるので気を付ける。

マンションの住民が少なく修繕積立金が十分ではないマンションは敬遠すること。

区分マンションの家賃

家賃は新築時が最も高くとれる、5年、10年と徐々に安くなる。しかし築20~40年になるとあまり下落しない。綺麗にリフォームすれば一定以上の家賃が取れる。

地方の区分マンションは購入時は安いが家賃が2万~3万円など安い傾向があり収支にはきをつける。

区分マンションの選び方

必ずしも必須ではないが新耐震基準(1981年6月1日以降に着工)のものがリスクが低い。

駅徒歩8分未満を目指したい。徒歩9分になると遠いと感じるらしい。

しかしHome’sのビッグデータを見るに徒歩10分以内の需要よりも10~20分の需要の方が多いように思える。どうしても10分圏内を目指す必要性はなさそう。

都内なら1R, 1Kで20㎡は欲しい。

関東3県は36㎡~52㎡は欲しい。

はっきり言って上記の条件で5百万円未満の物件なんてほとんどないことが検索してみてわかるだろう。

首都圏での需要と共有

首都圏でめちゃくちゃ多く供給されているのは特に30㎡以下の1R、1K。利回りは2~3%台と低い。築古の区分マンションでも3~4%台となる。

都心の区分ワンルームは価格が上がり利回りが下がっている。3県ではワンルームアパートや狭小ワンルームの家賃競争となっている。あまりにも供給が増えすぎて3戸に1戸は空室状況。近年の相続税対策で1Rアパートが増えたことが背景にある。

山手線沿線ならまだしも3県での20㎡以下の狭小ワンルームは需要が少ない。

区分マンションやるなら東京都心23区の駅徒歩10分圏内。全国的に人口減だが都内だけはこれからも人口増が見込まれている。

23区の空室率は非常に少ないし特に単身者が増えることが予想されているのでやるなら23区で区分マンションをやることが自信を持っておすすめできる。

中古のワンルーム25㎡以上なら築年数にもよるが1000~2500万円で購入できる。空室になっても1~2ヶ月ですぐ入居者が決まる。

23区よりも価格を抑えてリスク低く区分マンションをやるなら都心ではなくそこから離れた以下のような場所がおすすめ。

路線が何本か入っているターミナル駅

複数の路線が交差し、商業施設がある駅では区分マンションがお買い得なのがある。

賃料の安定、退去者が出ても次の入居者が見つかりやすい。

都心よりは価格が低いが1R, 1Kの20㎡以上が数百万円で買えることは稀か。

需要のある駅の2~4駅先の駅

人気駅の物件は安い物件が少ない。

そこで2~4駅先の急行が止まらない駅がポイントとなる。

人気駅の不動産は価格が高く利回りが悪い。

いっぽうで2~4駅先の物件は比較して安く買えるので利回りが高い物件が増えてくる。

商業施設がオープンする予定

一覧

CROSSLAYER

商業施設の完成前に物件を購入しておくと将来高くなるかも。

区分マンション投資の注意点

旧耐震基準だからといって危険というわけではない。入居者は気にしない事が多い。

配管が鉄菅かどうかは確認を。(最近は塩ビ管)鉄菅は水漏れが起こる可能性もあり火災保険での保障特約を確認して加入すること。

管理費・修繕費を計算すること。修繕積立金が貯まっていることもチェック。修繕積立金は戸数で割るので大規模マンションのほうがお金が貯まりやすい。

エントランスの状態、壁のクラック、ゴミ場もチェック。

総戸数が少ないマンションは買わない方がよい、あるいは長期保有よりも売却重視にすること。

表面利回り12%以上を探す

区分マンションだと諸経費により2~4%減ってしまうので表面利回り12%以上をめざすとよい。都心では無理。

区分マンションでも団地の1戸投資

団地も区分マンションの1種なので並行して探してもよい。物件は相当に古く数百万円で売買されている。

団地の需要

駅徒歩30分~のあたりに団地があることが多いが一定のニーズがある。高齢者世代にニーズあり。

団地の選び方

- 値段が安ければよし。

- エレベーター無しの4~5階はさすがに上るのがキツイのでNG

賃貸団地の空き部屋のほとんどが4~5階。 - 立地は団地内でもバス停、商業施設に近いところを目指す

- 階数:1、2、3階から探すができれば2階がよい

- 水回り(風呂トイレ)のリフォーム済であればリフォーム費はそうかからない。

- 団地は古いので1度リフォームされてないと費用かかる。フルリフォームで350~450万は必要になっちゃう。

- 3K→2LDKにリフォームされてるのも良い。

- 設備は最新のものがいい。食洗器、洗面化粧台(シャンプードレッサー)、お風呂ユニットバス、タイルNG。

団地の1戸の価格

3県でも数百万円から購入できる物件も出ているため少額投資に向いている面も。300万円購入の4万円賃貸なら表面利回り16%でる。

DIY出来る人なら100~200万が理想。設備が最新で手がかからなければ300万円でもOK

けど築年数が数十年の物件が多いため購入後にリフォームは必須になるケースも。

さらに団地も管理費・修繕積立費がある。

売却時は綺麗にして500万円~600万円でも売れることもある。

築50年の団地の3DKがリフォームされて500万~600万前後で売買されていることが確認できた。リフォーム込みで300万円からスタートできる物件はほとんどない。

団地の注意点

- 1階は湿気。3階より上はエレベーター無しはキツイ。

- 修繕積立金はたまってるか。

- 駐車場の空きがあるかチェックを。空きがあったほうがよい。

- リフォームの際に届け出が必要かも管理組合にチェック

中古の戸建て投資

中古の戸建ての考え方

駅からの距離が離れててもファミリーが入居しやすいのが中古の戸建て物件。

ファミリーなので長く借りてくれる可能性がある。

更地にして売却、建て替えといった出口が使える。

デメリットは退去後のリフォームが高額になる場合もある

戸建にはどんな人が入居するか

戸建ての賃貸に住みたい層はやはり子育て世代のファミリー層でありながら持ち家ではない層。

20代で子供が小さい夫婦。この層は駅から離れていても大丈夫なケースが多い。子供が小さいため中学高校大学と駅を使った通学が必要にならないから。

賃貸の戸建てに住みたい人なんているだろうか?という疑問もあるが必ず家族で住みたい新築を買えない一定の層がいる。

マンション住まいで足音や騒音が気になるため戸建て賃貸を探す層などのニーズがある。あとはペットを飼ってる人も。

総数としてはマンションに比べて供給が少ない分、入居される可能性もある。

家賃は少し高めでも大丈夫で価格の下落も起きにくい。家賃が高いということは住む住人の属性はわりと高レベルとなりがちで、住宅を大切に使ってくれたり、近隣トラブルが少ないとか、家賃滞納のリスクもすくない。退去の折の追加費用でゴネられるケースも少ない良い属性と考えることが出来る。

また一度入居すると退去まで長く住んでくれる可能性がある。マンション投資の様に管理費や修繕積立費がかからない。ゴミ捨て場のチェック不要。廊下、階段の保全、共用部の証明不要。長期入居での原状回復費の回数が少ない。

築年数により固定資産税が安くなっていく。

当然だが築年数が経ってるより新築の方が人気で客付けが良い。

新築は1回こっきりだし戸建て新築は供給が少なく中古でも一定の需要が見込める。

中古戸建では立地をチェックすること

中古戸建の購入に際しては立地を確認することが重要。

道路付け、バス停が近いか、区画の東側、南側、北側、西側。区画の東南がもっとも人気、北西側は不人気、庭があるか南向きの日当たりもチェック。

道路幅もチェック。幅4mはやや狭い。6mあれば車のすれ違いができる。

子育て世代なら小中学校の場所も確認。小学校は徒歩10分圏内、中学校は20分圏内にしておきたい。

中古戸建の狙いやすい価格

築数十年の戸建てで数百万円で販売されることもあるので低属性の現金購入にはうってつけ。資産価値が減ってるので融資は得ずらい。

新築戸建てに関しては都心から離れた郊外で3000~5000万円から物件があるが、1戸買ったらローンオーバーしそう。家賃10万円とれても利回りは低すぎて。

戸建の家賃設定と利回り例

購入+リフォーム代で600万円未満にすることと、家賃は6~7万円程度。

これで利回り12%以上をめざす。

手持ちの現金が500万だとしたら

1棟250万で買ってリフォーム250万円・・・ではなく

1棟250万で買ってリフォーム250万円は事業ローン。

もう1棟250万で買ってリフォーム250万円はローン。

これだと2棟買って月の収入12万円になる。

リフォームは自分でDIYすると安く抑えることが出来て利回りもよくなる一方で素人が手を出すと逆に費用が掛かるケースもあるので注意。素人のDIYは入居者が気づく。危険な場所を作らないことは最低限。床の踏み抜き、雨漏り、傾きなどは業者に修繕を依頼しないときつい。

戸建の選び方

都市部、郊外、地方といろんなところに戸建てがある。1つとして同じ戸建はなく個性があるのが面白い。アパートのように差別化が難しくない。

- 都市部に駐車場は不要、郊外は駐車場はあったほうがよい、地方は駐車場ありが基本。

- 工業団地、企業が多数ある地域はファミリー需要が高い。

- 中古戸建は利回り20%以上でることもある。

- 購入時の築年数は問われず中が綺麗にリフォームされてれば客付けはよくなる。

- 駅から徒歩20分程度で面積50㎡~を目指す。

- 出来ればリフォーム費をかけたくないので、雨漏り、お風呂などの大きな修繕で費用が出ないかチェック。

土地値は都心から郊外に行くにしたがって急激に安くなる

一方で

家賃は都心から郊外に行くにしたがって緩やかに安くなる

ということは土地が安く家賃が安くはないエリアを選べればよい。

戸建の注意点とリスク

空室のリスクは大きいので立地重視。

マンションとは違い戸建ては自分で管理をする大家が多い。私は不動産屋にお願いしているけど。

住んでる人は自分の家のようにきれいに住んでくれることが多くあまり管理するものがない。一方で長く住んでから退去されると次のリフォームが高額になるケースも多い。面積が広い戸建はなおさら。

マンションの重要事項にかかる調査報告書

マンションには重調とも呼ぶ「重要事項にかかる調査報告書」がある場合があります。

これは購入の際にかならず貰って確認すること。マンション管理会社が作成しているもの。自主管理の場合は管理組合に問い合わせる。(仲介してる不動産屋に聞くこと)

- 調査依頼日

- 物件名、所在地、築年数

- 修繕積立金総額

これが貯まってれば大規模修繕があっても耐えられる。これが100万円もないとやばい。

貯まってないときは大規模修繕が最近あったのか確認 - 毎月の管理費、修繕積立費がいくらなのか

- 管理費、修繕積立費の滞納額があるか

買おうとしてる区分が滞納されているのは危険。売主の責任で払ってもらってから購入のこと。滞納金がある状態で購入するとその責任が自分に来てしまう。

他の部屋の滞納額もチェックを。これが多いと全体として大規模修繕が出来ないなどのマンションの可能性がある。

- 管理費、修繕積立費の改訂予定

- 管理組合の借り入れ金の有無

- 修繕工事履歴

大規模修繕は新築後およそ10年後に行われる。その次は築34~40年あたり。 - 管理形態

委託なのか自主管理なのかをチェック。委託ならどこの会社に委託しているか、どのように管理しているか(常駐か巡回か)をチェック。 - 大規模改修工事に関する予定

- アスベストや耐震診断

賃貸仲介の不動産管理会社とは

不動産屋、不動産管理会社、仲介賃貸管理会社など様々なワードが出てきて混乱するので整理。

ここで取り上げるのは「仲介賃貸管理会社」のこと。

- 入居者の募集、広告掲載、審査代行

- 賃料の集金、オーナーへの振り込み、滞納督促

- クレーム処理、設備の修繕窓口

- 契約更新業務

- 退去時の立会い業務

不動産を買った不動産会社が管理業務もやってる場合もある。そのままお願いするのが楽。管理会社が変わると鍵の引継ぎなどがあるし。

地元密着の管理会社と、大手の管理会社とがある。物件まで近いところにある会社の方が緊急時に助かる。地元密着でかつ大手のフランチャイズもあるので、そういうところも良し。

不動産会社は仲介手数料、更新料、リフォーム会社の紹介料で儲けている。

賃料の5%で請け負う業者が多い。が1棟家賃の1.5%というところもある。安いところを探すべし。

不動産業者の比較により経費削減は可能だが業務内容もよくチェックのこと。

賃貸仲介の管理会社選び

- 購入物件の地域をカバーしているか

- 集客力(広告をどこに出してるか、迅速な対応可チェック)

- 受付や営業マンの対応をチェック

賃貸仲介の管理会社のリスク

- 退去の立ち合いや清算は委託してもよいが自分も立ち会ったほうが安心。

- リフォーム業者や清掃業者も一緒に行ってもらい、原状回復の見積もりをもらう。

- 入居者が預けている敷金と相殺。足りない部分は請求し、余ったら戻す。

- 客付けをしてくれた不動産会社に立ち合いを依頼すると適切な金額や原状回復度合いががわからないこともある。入居者の責任で壊した部分とかを大家に請求してくることも。

- 管理会社が原状回復のための業者から相みつを取ってるか確認を。「提携店だから安くできる」はウソ。

客付け業者と管理会社

管理会社が客付けを行うケースが楽。しかし客付けだけをやる業者もあって管理会社とはまた違う専門業者のケースもある。

物件の仲介をするのみで管理業務は行わない業者。不動産管理会社から客付けを委託されていることも。

- 客付け業務と管理業務をやる会社

- 管理業務だけやる会社

それぞれメリ・デメがある。

2の場合は自分で客付け業者に集客を依頼する必要がある。

管理会社の中には自社あるいは自社グループで金を回したいので以下の2点を契約で禁止している業者もある。

- 自分で客付け業者を選定、依頼できること

- リフォームも自分で選定した業者に依頼できること

不動産投資は何に金がかかる?出費一覧

不動産投資においてどんなものにお金がかかるのかを整理。

- 購入時:不動産屋への仲介手数料、司法書士への報酬

- 物件のリフォームや直しにかかる修繕費

- 火災保険

- 賃貸仲介不動産会社への費用

- 入居者募集のための広告宣伝費

- 借入金金利(金利部分が経費)

- 雑費(消耗品費、交通費、通信費)

- 税理士の顧問料や確定申告代行費用

- 管理費・修繕積立金(マンションの場合)

- 不動産を取得した時

- 不動産取得税

- 登録免許税

- 印紙税

- 不動産を所有しているとかかる税金

- 固定資産税、都市計画税

- 不動産を売却したときにかかる税金

- 所得税

- 住民税

年間の経費として購入価格の10~30%を見込む。新築だと10%、古くなればなるほど維持費がかかる。

不動産購入時にかかる費用

買おうと思ったまさにその時にかかる費用。

- 仲介手数料

- 印紙代

- 不動産登録免許税

- 不動産登記手数料

- 売主との固定資産税の精算(日割)

- 不動産取得税

- 火災保険

不動産物件の1割ぐらいがこれらでかかる。

物件価格が800万円以上の場合、物件価格×3%+6万円。例えば1000万の物件なら36万円。それに消費税x1.1がかかる。

特例で800万円以下の物件の仲介手数料は33万円(税込み)

物件価格による。

これが登記を行うときにかかる税金。購入額の2%。特例もある。

司法書士に払うお金。5万~10万円前後か。

固定資産税評価額×4%(特例の軽減で3%)

↓

土地固定資産税評価額×1/2×3%

建物固定資産税評価額×3%

不動産投資をスタートするための手順

①物件を探す

- 不動産サイトで条件検索

- エリアの特徴を把握(駅、商業施設、路線交差、大学、企業、工業地帯)

- エリアの空室率をチェック、全国平均19%以下だといい(見えるHome’sでチェック)

- Googleマップで場所確認とストリートビューで様子見(住所まで書かれていない事が多いが)

②利回りをシミュレーションする

表面利回りのシミュレーション

不動産物件価格と相場賃料で表面利回りを出す。

表面利回り = 家賃12か月分 ÷ 物件価格

例)物件が600万円で家賃が5万円(年間60万円)

600000 / 6000000 = 0.1 = 10% (10年間でもとがとれる)

実質利回りのシミュレーション

実質利回りも出しておく。

実質利回り = (家賃12か月分 - 管理費修繕積立金12か月分) ÷ (物件価格 + 購入時の費用)

例)物件が600万円、仲介手数料等の購入時費用60万円、毎月の家賃5万円、毎月の管理費修繕積立金1万円

(600000 – 120000 ) ÷ (6000000 + 600000)

= 480000 ÷ 6600000 = 0.0727 ≒ 7.3%

全部自分負担のケースと、頭金+ローンのケースで実質利回りを出しておくと想定できる。

このほか不動産の所得税もかかるのを忘れずに。

③不動産会社へ資料請求、問い合わせ、連絡

A 直接電話をする

B 直接訪問する

C 不動産屋のHPから問い合わせ

D 楽待やSUUMOやATHOMEなど不動産を扱うサイトからの資料請求

コンタクトを取る方法は様々。Dでは1度も返事が来たことが無い。Aが一番確実。

- いまいまの物件のあるなしの確認

- 物件を見せてください

- 今後の手順の確認

- 各種相談、質問

物件購入の相談とか不動産屋に聞くこと

ポータルサイトから物件を指定して不動産屋に問い合わせを行いますが、そのときに聞ける事とか。

- 住所の番地を教えて→(居住中でなければ教えてくれる事が多い)

- 内見(見学)させてほしい

- 再建築可能?道路種別、道路幅、接道幅

- 写真ではわからない部分(例えば駐車場何台分ある?井戸水使ってない?道路幅何メートル?写真すくないけど?)

- 賃借人の特徴(オーナーチェンジの場合)

- 資料や書類を見せてください→大抵ポータルサイトに掲載されてる情報がほとんど。資料請求は無意味に終わるケースがほとんど。

聞いてもいいけど、自分で調べろって感じのこととか、不動産屋に相手にされなくなる質問とか。

- エリアの特徴→自分で調べよ

- 賃貸需要、間取りの需要、取れる家賃→自分で調べよ

- 満室にするための条件(適正家賃、敷金、礼金、広告料相場)→売買専門不動産屋に聞いてもわからない場合がある。それより賃貸管理をお願いしようとしてる不動産屋に聞いたほうがいい。

- 競合する物件の稼働率、募集条件

- 物件の公課証明、評価証明→売主の個人情報だし、不動産屋も売買契約までは把握してない事が多い

その不動産屋大丈夫?

不動産屋の対応がおかしいと思ったら過去に行政処分を受けてないかチェックしてもよいだろう。

http://www.fudousan.or.jp/gyoseiinfo/

④物件の内見でチェックすること

- 外観を入念にチェック

リフォーム状況、破損個所チェック、クラック、外観の見た目 - 外壁、基礎

タイル→汚れや剥がれのチェック

モルタル(セメント):ヒビ、汚れチェック - 水平チェック

水平器で部屋の中をチェック - 床下チェック

床下収納を取り外して、顔を突っ込み床下の様子を見てみる。カビやシロアリがいないかチェック。 - 天井、屋根裏チェック

押入れの上のベニヤをずらして屋根裏を見てみる。雨シミチェックで雨漏りチェック。 - 部屋の中

写真と比較

エアコン、給湯器の製造日、設置日(どちらも10年に1回ぐらい交換)

採光面

前入居者の荷物(残置物)がまだあるのか、引き上げられるのか、買主が負担なのか、そのまま使ってよいのか

リフォームが必要か

クリーニングが必要か

水回り(トイレ、風呂)要チェック - エントランス

掃除具合、ポスト、エレベータまわり - マンション周辺

荒れてないか - 廊下、階段

掃除ぐあいをチェック

【できれば】

リフォーム必須の空室の場合は購入前にもう1回内見させてもらって工事業者を連れて行って工事費がいくらになるか概算出してから購入できるとよい。なのでリフォーム会社、工務店の知り合いがいると有利。

⑤購入する

買付証明書(申込書)を提出して、購入のオファーを出す。売主からOKが出れば契約の手続きに入る。価格や条件交渉もこのタイミング。

あまりに指値(値引き交渉)がひどいと相手にされない場合もある。(営業マンの裁量で握りつぶし)。けど不動産屋は買付が入ったら売主に報告する義務があるので買付証明書は出してしまったほうがいい。

不動産の売買契約のおおまかな流れ

購入に向けての流れを把握してください。

買付の申し込み(不動産買付証明書/不動産購入申込書)

署名、押印した買付証明書(申込書)を不動産会社経由で売主に送る。これでいったんの申し込み状態となる。

ここで指値の希望価格を書いて出してもよい。

他にも買付の申し込みをしている人が居る場合もあるし、価格面で不成立の場合ももちろんある。

指値OKか不動産の営業マンに聞いてみよう。現金購入する場合はそれを言う事がPRになる。

あとはこの物件がいつから売りに出てるか、値下げをした経緯があるかを確認したい。長期間売れ残ってる物件は指値が効くケースが多い。

ローン利用ならその旨を記載。ローン特約ありとして記載すること。この時点で融資の相談を銀行に打診しておく。あるいは不動産屋に斡旋してもらう。

買付証明書は無料でキャンセルできるが営業マンの心証が悪くなるかも。「買い付け」は契約ではないので法的にはキャンセルが可能。くり返すと不動産屋に相手にされなくなる。

売主が不動産屋の場合、契約後の8日間のクーリングオフは適用される。ただし申し込み・契約の場所によってはクーリングオフできない。(不動産会社、自分から申し出た自宅、勤務先での契約)

価格や条件交渉

指値を入れてる場合は不動産会社を介して価格交渉を行う。

他にも売主と調整可能な条件がある。

・残置物をどうするか:売主の責任で処分するか、価格を下げて買主が処分するか

・庭木や庭石をどうするか

・エアコン、洗濯機などまだ使えるものをどうするか

・明け渡しの時期、引っ越しの時期

・補修して渡すか、現況優先で引き渡すか

売買契約準備

- 印鑑

- 印紙代

- 手付金

- 仲介手数料

- 身分証明書(免許証など)

- 手付金について

売主に購入額の何%かを先に渡すもの。(解約手付のことを指すのが一般的)一定期間またはどちらかが履行に着手するまでに、

買主は手付金を放棄することで売買契約を解除できる。

売主は手付金の倍を支払うことで売買契約を解除できる。 - 仲介手数料

これは不動産屋に支払うモノ。いくら、どのタイミングで払うかはその時次第だけど、大抵は決済・引き渡しのときになる。

個人間で売買をやり取りすると契約書を自分で作成しなくてはいけなくなるので最初は間に不動産会社に入ってもらうのが良い。手数料を払って代行してもらうことも出来るようだけど、不動産屋も代行だけの手数料ではやりたがらないと思う。自分で契約書を作成するのはリスクとなる。物件の瑕疵担保責任とか検討事項が山ほどある。

重要事項説明の流れ

買主は契約前に「重要事項説明」を宅建業者から受けることになります。(宅建業法で宅建業者に課した義務です。)

買主はこの物件に関する重要な事項を説明を受け、購入を判断する最終チェックを行います。

場所は不動産屋の店舗でやるケースが多いですが、最近はオンラインでやる業者もあります。

重要事項説明と契約とを同日に行うケースが多いと思いますので、事前に重要事項説明書をPDFで送ってもらってチェックしておくと良いと思います。

購入の判断を左右するような重要な事項は事前に伝えてあると思いますが、不動産屋によっては当日や後日になって慌てて「こんな重要なことがありました・・」なんてことを言ってくる場合もあるので。

(マンションの場合)重要事項にかかる調査報告書のチェック

この書類は不動産屋に言えばもらえる場合があります。管理組合(か管理会社)が作ってるはず。重要事項説明の前段階でここで色々チェックが出来ることもあります。

不動産屋が管理会社に費用を払って取り寄せるケースなど、場合によってはすぐに貰えないことがあります。

不動産売買契約の流れ

重要事項説明が終われば、いよいよ売買契約になります。事前に当日持ってくるべき書類や印鑑などの説明があるでしょう。

売買契約は不動産屋の店舗に、売主・買主・不動産屋の営業マンが集まって行うケースが多いですね。

売買契約書に署名捺印、印紙を貼って契約締結。

手付金を買主→売主へ支払います。

一般的には1~2週間の「手付解除」が設けられます。この期間であれば売主・買主どちらからでもどんな理由であっても売買契約を無かったことにできるものです。(そのかわり買主は手付金を失いますし、売主は受け取った手付金の倍額を買主に支払って解除できる。)

手付解除の期間が過ぎると、あとはもう買うしかありません。日本人は契約を疎かにする意識の人が多いですが、契約は重たいものです。必ず履行しなければならないし、履行しない場合は違約金(たいてい物件価格の20%)を支払うことになります。

例外として、「融資特約解除」というものがあります。売買契約を行ったらすぐにローン審査を行うと思いますが、このローン審査が通らなかった場合は手付金を失うことなく契約を解除できるのです。なので融資を受ける場合は融資特約を契約書に盛り込んでおく必要があります。

さて、売主、買主が忙しい場合や、遠方で不動産屋に行けない場合は「持ち回り」といって書類を郵送でやり取りする方式もあります。

決済と物件引き渡し

決済と物件の引き渡しは、売主買主の日程調整により行われます。

契約と決済を同日に行う場合もあるし、売主が家の掃除や引越し後とか、買主のローン審査が通って準備ができたあと、という場合もあります。

100万円を超える支払いを行うために、平日に銀行に4者(売主・買主・不動産屋・司法書士)が集まって決済を行うケースが多いかもしれません。支払いを確認したら司法書士が不動産の所有権移転の手続きを代行してくれます。

契約の最初で手付金を支払ってるはずなので、その後の残金の支払いをする。

買おうとしている物件に「抵当権」がついてる場合がある。これは売主がローンを組んでその物件を担保に設定している場合。

抵当権抹消登記が決済・引き渡しのときに行われる。一般的には不動産屋が司法書士を呼んでくるので依頼することになる。

- 清算金

本年中に売主が既に支払っている固定資産税・都市計画税がある場合があるので、年の途中からは自分の物件だからその分は売主に日割り計算して支払う必要がある。区分マンションの場合は管理費・修繕積立金の清算も行う。 - 所有権移転登記と司法書士への支払(登記費用+手数料8~10万円程度)

- 不動産会社への仲介手数料の支払(すでに半額払ってる場合は残金を支払う)

物件の引き渡し

残金を支払いを終えれば物件の引き渡しを行う。

- 鍵

自分と管理会社と入居者が持つが、管理会社と相談のこと。 - 賃貸借契約書

オーナーチェンジ物件の場合は賃貸借契約書をうけとる。 - 賃貸仲介の管理会社と契約

自分で探してもいいし、仲介してくれた不動産会社がやってる場合はそのまま引き続きお願いしてもいい。

そうして所有権移転の登記が終われば、晴れて物件は自分のモノとなります。後日司法書士から送られてくるであろう「登記識別情報」は必ず保管しておくこと。

オーナーチェンジ物件の場合

賃貸借申込書(すでに入居者が居る場合の契約内容)を把握すること

誰が住んでるか、何年住んでるか。長く住んでる人が出ていくとクリーニング費用がべらぼうにかかるので注意。

クリーニング費用の負担は基本大家だが、実際どうなってるか。ペット可物件では敷金を大目に貰ってるか、どんなペットを何頭飼ってるかはチェックしておいたほうがいい。

売買契約の詳細や特約等のチェックポイント

まずは契約時の書類を確認。

- 不動産売買契約書

- 重要事項説明書

- 購入物件(マンション)の管理規約、使用細則

- 登記簿謄本

不動産売買契約書をチェック

重要なポイントは「物件の表示」「金額」「契約不適合責任」「契約の解除」

今回取引対象となる物件の住所・地番・面積を確認すること。法務局から手に入れた地図と登記簿と突き合わせて抜け漏れがないことを買主としても絶対に確認しておいたほうが良いです。

たまに地図を見ると細い土地や小さい土地が一筆あったりして、それも含めて取引対象土地なのに、売主も不動産屋も気づいてない場合があります。

契約の内容に適合しない事があれば、引き渡し後にもその責任を追求できます。

例えば抵当権が抹消されてないとか、建物に重大な不具合(雨漏りや傾きやシロアリ等)があった場合とか、鉄骨造だと聞いてたのに木造だったとか、面積が足りてなかったとか。

契約不適合責任を負う期間は契約書に書かれている。不動産会社が売主の場合は2年以上と義務付けられているし、一般人同士のやりとりでも3ヶ月は責任を負うとする場合もあるし、期間は調整となります。

初心者はちゃんと契約不適合責任をつけて契約すること。

ただし事前に説明があった不具合等の責任を追求することはできません。

また築30年、40年の古い物件は見えない不具合がある場合があるので、売主としては契約不適合責任を追わない(免責)で契約したい場合が多い。

どういったときに契約解除が出来るのかをチェックしておきます。

・融資特約による解除→融資うける人は絶対つけること

・引き渡し完了前の滅失・損傷による解除→絶対つけること

・契約不適合による解除→調整次第

・手付解除→絶対つける

・契約違反による解除→絶対つける

・反社会的勢力による解除→絶対つける

このようになります。

重要事項説明書をチェック

文字通りもっとも重要な項目。売主側としては説明しにくい部分もあるがここで明示しなくてはいけない。

より詳しく説明が必要な場合はさらなる資料提出を請求のこと。

- 物件の表示

物件の所在地、面積など。登記簿上の面積か実測面積かチェック。 - 登記事項の内容

契約者と登記簿の所有者が同一かチェックを。法人の場合は代表者など権限者かチェックを。

抵当権が設定されているか権利関係も確認。 - 法令上の制限

- 用途地域、建蔽率、容積率

- 市街化調整区域だと建て替えが出来ない場合がある

- 既存不適格建築物

- 建築基準法上の道路に2m以上接しているか

- 私道負担の有無

- 水、電気、ガス

上下水道、都市ガスかプロパンガスか整備状況と負担金をチェック - 管理費、修繕積立金

どちらも滞納がないかチェックを。滞納があれば売主に支払ってもらう事。

修繕積立金と修繕履歴をチェックすること。 - 手付金、清算金の確認

手付金、固定資産税の清算金、管理費・修繕積立金の清算金、賃料清算金、既に受け取っている敷金 - 契約の解除に関する事項

不動産売買契約書と同じようなことが書かれている。

購入物件(マンション)の管理規約、使用細則をチェック

マンション利用についてのルール等が書かれている。

登記簿謄本をチェック

不動産の登記情報をチェック。所有者と担保。(登記簿謄本は不動産屋にもらえるだろう)

不動産会社でもここでもチェックできる。

https://www1.touki.or.jp/

物件購入後の大家の仕事

- 客付け、不動産会社を通して入居者募集

- 入居者の審査

- 賃貸契約を結ぶ

- 家賃の振込チェック

- 契約満了3カ月前に退去/更新の連絡と更新手続き

- 物件の修繕、退去時のクリーニング、リフォーム

- 資金管理として家賃、更新費用、敷金、礼金、修繕費、管理費、確定申告

- 賃貸仲介の管理は委託することもできる。手数料は5%が一般的。

客付けの仕事

自分でお客さんを探してもいいし、客付け業者に委託できる。

賃貸仲介の不動産会社が客付け業務をやってる場合もある。

戸建なんかはジモティーでDIY可能物件と出すと集まることもある。

満室キープ法

- 家賃を相場より安く(物件を安く買うことが大事)

- 広告料(家賃の1~2ヶ月分)

- 敷金、礼金はゼロぜロで退去時に清算をしっかり

- リフォームは家賃とのバランスを考えて

- 客付けに効果のある設備

ネット環境

デザイン性のある照明

入居希望者が生活保護者や外国人だったら

生活保護に住宅扶助(家賃補助)がある。この制度のおかげで家賃が下げ止まるケースもある。

家賃が振り込まれないリスクがあるように見えるが、不動産屋からすればありがたいお客さんという側面もある。

それは市の福祉課に連絡することで、補助金を生活保護者に渡すのではなく直接大家に振り込んでもらうようにできる措置があるため。

外国人入居者に関しては、SNSを見るとあまり評判は良くない。綺麗に使わない、仲間を集めて夜まで大騒ぎ、周辺住民からの苦情など。大家として心労が多そうだと思えば拒否することができる。

仲介手数料と広告企画料

仲介手数料は賃料の1ヶ月分+消費税が上限ときまっている。

大家と借主の両方から折半で取る業者もいるし、借主から1ヶ月分取る業者もいる。また大家からは広告企画料として1ヶ月分を取られることもある。

事前に不動産屋との契約を確認のこと。

長く住んでもらうためのあれこれ

入居者の不満としては設備の老朽化、管理会社のクレーム対応が遅いなど。

賃料を上げるテク

内装を豪華にする、見栄えをよくする

家具付きにすることで集客力アップになることも(単身者向け)

- シングルレバーの水栓

- 照明器具

- コンセントカバーの見栄え

- 玄関に大きな鏡

- テレビ台、テレビ

とくに広告掲載時の写真の見栄えで高級感を出すテクニックは効果的。

家賃保証会社について

入居者が家賃を払えなかったときに保証してくれる会社。保険のようなもの。

入居者に最初に支払ってもらうか、オーナーが自分で払うこともできる。

家賃滞納により強制退去の裁判を起こす際にはこの保証会社が弁護士を通じてやるから何かと助かる。

リフォーム業者選びと費用相場感

1人で多くの仕事が出来る職人がいるところがいい。

大手や●●会社だと間接費や広告費が高く上乗せされるので費用が割高になる。いっぽうで1人親方や少数精鋭の地元で評判の工務店だと割安になる傾向がある。しかしその力量は要チェック。

リフォーム費用は高くても350万までとする。

良いリフォーム業者はこのへんの家賃相場がわかっているはず。

家賃相場にあわせたリフォームを提案できるリフォーム業者だとなおよし。

リフォームの費用感

- 原状回復程度・・・・@3000円/㎡

- 一般的なリフォーム・・・・@6000円/㎡

- フルリフォーム・・・・@9000円/㎡

- 鉄さびの塗装・・・@4500円/㎡

- クロスの張り替え・・・@5250円/床面積平米数

- 天井・壁クロス張り替え6帖・・・5万円

- クッションフロア・・・@3~4000円/床面積平米数

- 残置物撤去・・・量により30~50万円

- 階段式の和式トイレを壊してタンクレスの便器・・・30万未満

- ユニットバス交換、キッチン交換、洗面化粧台交換、トイレ交換工事、カウンター造作工事、リビング表装工事・・・310万円

- 給排水管更新、洗面化粧台交換、ガスコンロ交換、レンジフード交換、給湯器交換、フローリング張、壁紙貼替、畳表替工事・・・230万円

- 浴室(ユニットバス交換)、給湯器交換、脱衣所表装工事、ビルトインコンロ交換・・・138万円

- ユニットバス交換工事、洗面化粧台交換工事・・・140万円

- フルリフォーム(スケルトン工事)・・・475万円

- キッチン交換工事・・・97万円

- 内装リフォーム工事・・・40万円

- 6帖和室から洋室へ・・・畳撤去→クッションフロア。砂壁→ベニヤ+クロス。・・・20万円~

- タイル浴室→ユニットバス・・・85万円~

- タイル浴室→ユニットバス風パネル加工・・・30万円~

不動産投資のローン・融資について

不動産投資の魅力とはローンを組んで自己資金を抑えつつ投資ができること。

デメリットは空室ができたときにローンを自分で払わなきゃいけない事、退去したあとにかかるリフォーム費用も。

自営業者はローンを組むのが難しい。サラリーマンへの融資もメガバンクだと最近は絞られていて通らない。

ローンを組めない場合は現金購入しかない。現金購入ということは月々の支払は無いため家賃収入がまるっと入る。

融資で銀行が気にするところ

- その物件について

- 今までの収支の赤黒について

- 金利上昇時に4%まで見込む

- 空室85%でシミュレーションする

- 資産背景

- なんでウチに来たのか

銀行の特徴

メガバンク

ほぼ無理。

エリア:全国

金利:1.5%

自己資金:30~40%

期間:22年(木造)

資産背景:1億以上求める場合もあり、サラリーマンに消極的

地方銀行

エリア:居住地、物件地

金利:1.5~2%

自己資金:20%

期間:22~35年

資産背景:店により差あり

ノンバンク(オリックス銀行、三井住友トラストLF)

エリア:ほぼ全国

金利:3~4%

自己資金:10%前後

期間:~35年

資産背景:けっこう借りられる

新築5000万円の物件

地銀:頭金500万、ローン4500万円、金利1.5% 22年 → 200,229円/月返済

ノンバンク:頭金500万、ローン4500万円、金利3% 35年 → 173,182円/月返済

不動産投資で融資を使ってしまうと、いざマイホームを買う段階になって融資枠がいっぱいで借りれない場合があることを注意すべし

不動産投資の出口戦略としての売却

税金の計算が「個人」と「法人」で異なる。法人は総合課税となるが、個人の場合は以下の計算になる。

5年超売却は売却益の20.315%の税金(所得税15.315%、住民税5%)

期間:1月1日現在で5年経過しているか

5年所有によるインカムゲインと5年後売却のキャピタルゲインがうまみがある。

500万円で買った物件を600万円で売った場合の売却益は100万円

売却時には投資用よりマイホーム購入者に売った方が高く売れる。

全ての投資物件はマイホーム購入希望者に売ることが出口として望ましい。

不動産をいつまで持ち続けるかは投資家の戦略によるところです。ボロボロに朽ちるまで使い続けるのか、どこかのタイミングで売却するのか。高く売れるときに売って資産組み換えをする人もいるし。

自分の戦略を確立することです。

売るときの媒介契約について

物件を売却するには不動産会社を選び、不動産会社と媒介契約を結んで売却活動をしてもらいます。賃貸管理をお願いしている不動産屋の印象がよければ売却活動もしてもらえばよいでしょう。

- 一般媒介契約 → 営業を任せる 複数社と契約してOK

- 専任媒介契約 → 1社専任で営業を任せる(期間3ヶ月)

- 専属専任媒介契約 → 自己発見取引(自分で買主を探してきて契約行為を自分でやる)が出来ない契約。あまり使わない。

どこにお願いする?不動産会社の種類

賃貸管理をお願いしてる不動産屋に売却も任せればいいと言いましたが、他には以下の選択があります。

- 大手

- 地域の不動産会社

- 管理を委託している会社

- 自分で探す

まずは管理会社に専任媒介で3ヶ月やってみて、決まらなければ価格を下げて販売するとか、一般媒介で大手と地場不動産会社にも頼むのがおすすめ。athomeやスーモに掲載され、価格が適正なら別にどこの会社でも6ヶ月以内には売れると思う。

自分の基準を確立しよう

資産背景は人それぞれですし、不動産投資はやり方が人それぞれです。市場動向や金利もタイミングによって異なります。

昔うまくいったやり方も今ではうまくいかない場合もあるので、よく動向を観察しながら、自分の基準を確立していくことです。

では、不動産投資の基礎知識は以上となります。